CONTENIDO

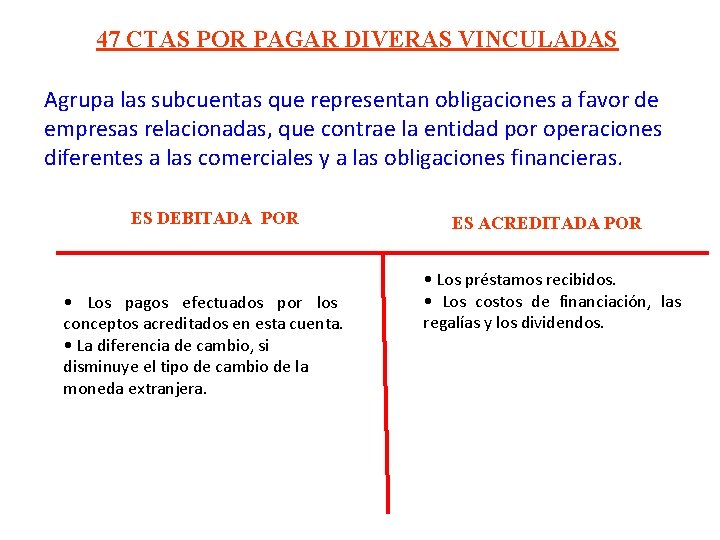

Agrupa las subcuentas que representan obligaciones a favor de entidades relacionadas, que contrae la entidad por operaciones diferentes a las comerciales y a las obligaciones financieras.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

471 Préstamos. Financiamiento obtenido, sujeto o no a costos financieros.

472 Costos de financiación. Incluye los costos de financiación relacionados con las obligaciones financieras.

473 Anticipos recibidos. Efectivo o sus equivalentes, recibido en calidad de anticipos a ser aplicados a cuenta de compras posteriores.

474 Regalías. Obligaciones originadas en el uso o explotación de intangibles que posee otra entidad, y que se determina de acuerdo con el contrato que sustente las regalías.

475 Dividendos. Comprende las obligaciones con los accionistas, como remuneración al capital invertido, por declaración de dividendos. Asimismo, incluye las obligaciones que con carácter similar se distribuye en otros tipos de organización.

476 Depósitos en garantía. Importes recibidos por la entidad por contratos o convenios como condición de garantía

477 Pasivo por compra de activo inmovilizado. Obligaciones por compra de activos inmovilizados.

479 Otras cuentas por pagar diversas. Obligaciones con entidades relacionadas por conceptos distintos de las subcuentas precedentes.

RECONOCIMIENTO Y MEDICIÓN

Las obligaciones con entidades relacionadas se reconocerán inicialmente por el monto de la transacción. Posteriormente se medirán a su costo amortizado, utilizando el método de la tasa de interés efectiva menos los pagos realizados. Las cuentas en moneda extranjera pendientes de pago a la fecha de los estados financieros, se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.